階段 01建立策略群組

把策略訊號組成群組,作為下單的基本單位。

!

需先完成 TradingView 快訊串接 或 MultiCharts 指標輸出,策略選單內才會顯示可用策略資料。

1

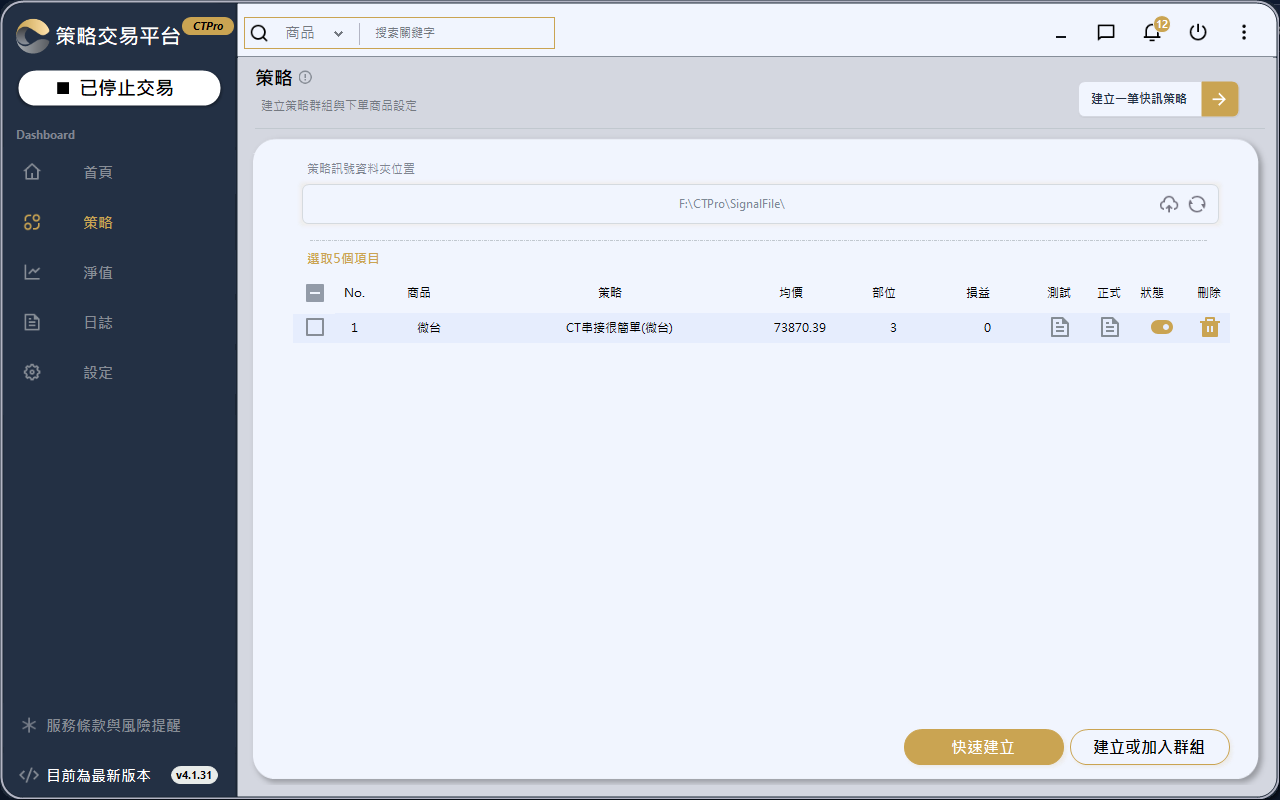

選取策略訊號

- 進入策略選單,選取要組成群組的策略訊號。

- 可將多筆策略組合為一個下單訊號,也可單獨設定一支策略作為獨立群組。

圖 1 · 策略選單,勾選策略後快速建立或加入群組

2

建立或加入群組

- 單筆策略 → 點擊 快速建立,建立獨立管理的群組。

- 多筆策略 → 點擊 建立或加入群組,可選擇新建或加入現有群組。

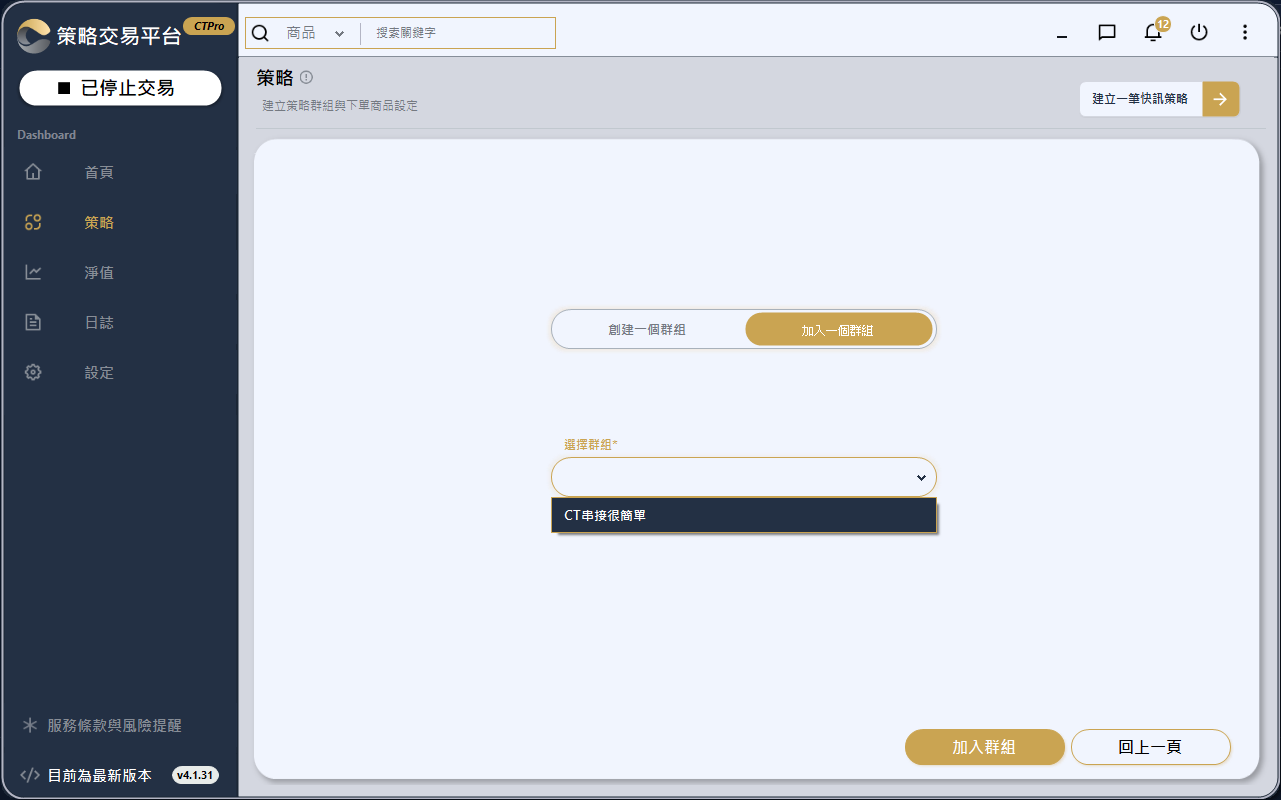

3

新建 / 加入群組

- 新建群組:輸入群組名稱後點擊 建立群組(快速建立可略過)。

- 加入現有群組:從下拉選單選擇群組名稱後點擊 加入群組。

圖 2 · 創建 / 加入群組,下拉選擇群組名稱

✓

設定完成後,請繼續設定商品與下單參數,以確保順利下單。

階段 02下單商品設定

為策略指定要交易的市場、交易所與商品代碼。

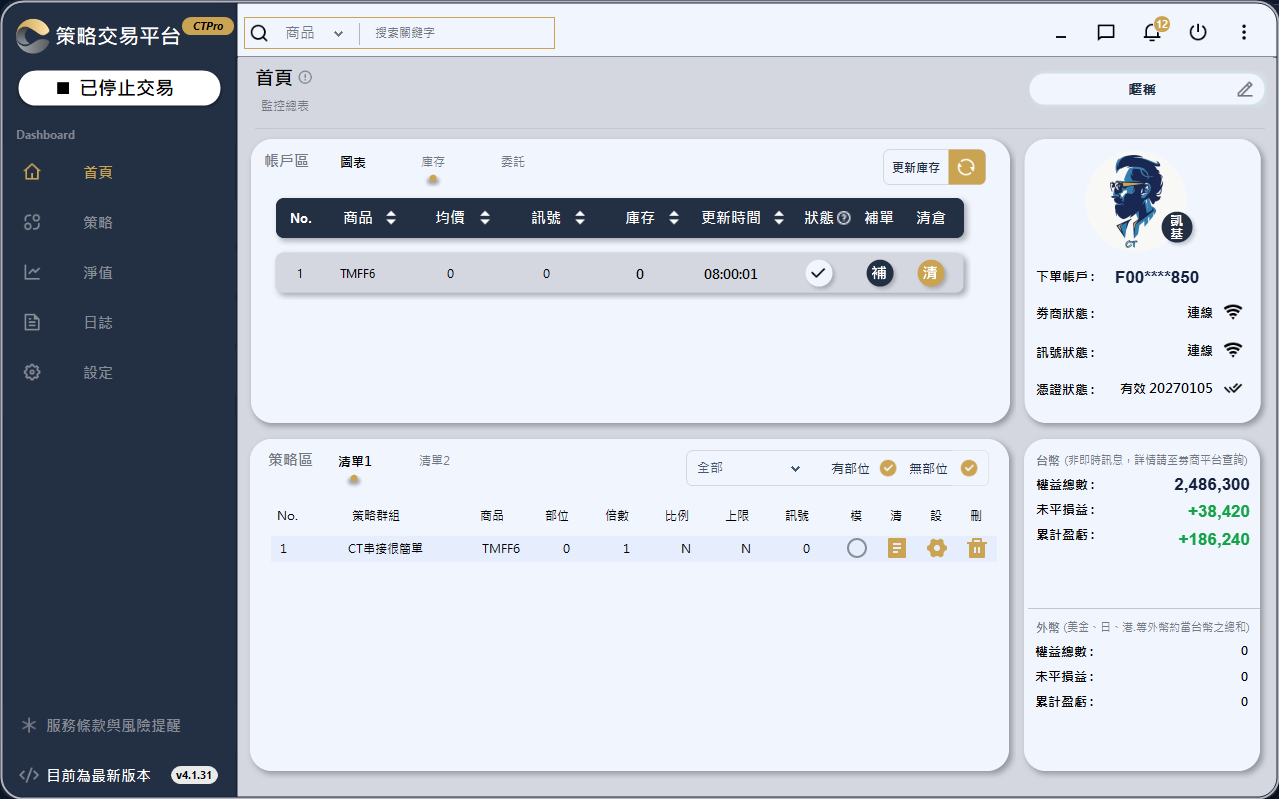

1

進入商品設定頁面

- 切換至首頁 → 在策略清單內找到剛新增的策略。

- 此時商品欄位顯示為「未設定」,需進行設定。

- 點擊 設定 進入商品與參數設定介面。

圖 3 · 首頁策略區,點齒輪進入設定

2

設定交易商品

- 選擇交易市場(國內期貨含個股期貨 / 海外期貨)。

- 選擇交易所(依券商提供的交易所代碼)。

- 選擇商品代碼(請確認正確的 API 交易代碼)。

- 可用關鍵字查詢商品,或在查無商品時手動新增(手動新增可刪除,內建商品無法刪除)。

圖 4 · 商品設定:市場 / 交易所 / 商品代碼

!

重要提醒:

- 不同券商的交易所代碼 & 商品代碼可能不同,API 下單代碼可能與交易所網站代碼不同。

- 切換券商帳號時需重新設定商品,避免下單錯誤。

- 如需手動新增商品,請向營業員確認正確代碼後再設定。

階段 03下單口數設定

設定下單倍數、最大持倉、比例下單,以及校正部位功能。

1

一般下單

- 下單倍數:預設 1 倍,可調整。設 2 倍時,訊號 1 口實際下單 2 口。

- 最大持倉限制:部位達上限時不再開新倉,但仍會執行減碼出場。

- 需手動開啟「最大持倉限制」開關才生效。

iⓘ 下單倍數 & 最大持倉 · 詳細說明

下單倍數

- 根據設定的倍數,將策略發出的訊號口數進行放大。

- 例如設定 2 倍時,訊號下 1 口,委託單下 2 口。

最大持倉限制

- 限制最大持倉口數,當部位達到上限時,系統不會開新倉下單。

- 當部位小於上限時,才會執行減碼出場。

圖 5 · 口數設定:一般下單 / 比例下單

2

比例下單

- 透過「帳戶持倉限制」與「策略最大持倉」計算最終下單口數,依權重下單。

實際下單口數 = (帳戶最大持倉 ÷ 策略最大持倉) × 當前策略發出的下單數量

範例:帳戶最大 2 · 策略最大 10 · 訊號 3 口

下單比例 = 2 ÷ 10 = 0.2 → 3 × 0.2 = 0.6(四捨五入 = 1 口)

✅ 若策略發出 10 口訊號,實際下單 2 口,符合帳戶最大持倉設定。

範例:帳戶最大 2 · 策略最大 10 · 訊號 3 口

下單比例 = 2 ÷ 10 = 0.2 → 3 × 0.2 = 0.6(四捨五入 = 1 口)

✅ 若策略發出 10 口訊號,實際下單 2 口,符合帳戶最大持倉設定。

iⓘ 比例下單機制 · 詳細說明

什麼是比例下單?

比例下單透過帳戶設定的「預計下單口數」與策略的「最大持倉口數」計算實際下單口數;帳戶口數這個數值僅作為比例換算依據,並非實際總持倉限制。簡單說,比例下單是給每個策略一個「下單權重」,不是直接限制該帳戶的總部位。

計算方式

實際下單口數 = (帳戶最大持倉 ÷ 策略最大持倉) × 當前策略下單數量

具體範例

- 帳戶最大持倉 = 2(只是比例計算參數,不是真正的持倉限制)

- 策略最大持倉 = 10(該策略最多可下 10 口)

- 策略當前發出下單訊號 = 3 口

- 下單比例 = 2 ÷ 10 = 0.2 → 3 × 0.2 = 0.6(四捨五入 = 1 口)

- 若策略發出 10 口訊號 → 10 × 0.2 = 2 口,剛好符合帳戶最大持倉設定。

總結

比例下單 ≠ 持倉上限,它根據設定好的「帳戶預計下單數量」決定該策略應下多少單,讓多個策略之間的下單更有彈性 — 每個策略按權重執行交易,而不會影響總體持倉限制。

3

校正部位功能

- 啟用後可防止訊號與實際倉位不一致,避免反向持倉或錯誤下單。

- 確保訊號與實際持倉同步、防止錯誤對沖、避免超額下單。

✕ 未勾選校正

訊號 -2 口、庫存 0 口 → 下單 -2 口,總部位 = -2 口,訊號與倉位不一致。

✓ 勾選校正

訊號 -2 口、庫存 0 口 → 不下單,總部位 = 0 口,訊號與倉位一致。

iⓘ 校正部位 · 5 種情境對照

啟用校正部位後,可有效防止訊號與實際倉位不一致引發的反向持倉問題。以下比較未勾選與勾選時的差異:

情境 1 · 訊號 +2 口、庫存 1 口(加碼 +1)

✕ 未勾選

下單 +1 口,訊號顯示 3 口,但實際庫存 1 口 → 不一致

下單 +1 口,訊號顯示 3 口,但實際庫存 1 口 → 不一致

✓ 勾選

下單 +2 口,訊號與庫存同步為 3 口

下單 +2 口,訊號與庫存同步為 3 口

情境 2 · 訊號 -2 口、庫存 0 口(平倉)

✕ 未勾選

下單 -2 口,庫存顯示 -2 口 → 不一致

下單 -2 口,庫存顯示 -2 口 → 不一致

✓ 勾選

不下單,訊號與庫存保持 0 口

不下單,訊號與庫存保持 0 口

情境 3 · 訊號 -2 口、庫存 1 口(平倉)

✕ 未勾選

下單 -2 口,庫存顯示 -1 口 → 不一致

下單 -2 口,庫存顯示 -1 口 → 不一致

✓ 勾選

下單 -1 口,訊號與庫存同步為 0 口

下單 -1 口,訊號與庫存同步為 0 口

情境 4 · 訊號 2 口、庫存 0 口(翻單至 -2 空單)

✕ 未勾選

下單 -4 口,庫存顯示 -4 口 → 不一致

下單 -4 口,庫存顯示 -4 口 → 不一致

✓ 勾選

下單 -2 口,訊號與庫存同步為 -2 口

下單 -2 口,訊號與庫存同步為 -2 口

情境 5 · 訊號 2 口、庫存 -2 口(翻單至 -1 空單)

✕ 未勾選

下單 -3 口,庫存顯示 -5 口 → 不一致

下單 -3 口,庫存顯示 -5 口 → 不一致

✓ 勾選

下單 +1 口,訊號與庫存同步為 -1 口

下單 +1 口,訊號與庫存同步為 -1 口

注意事項

- 連續委託:3 秒內連續委託、且第 2 筆下單前未收到前一筆成交回報時,校正不啟動。

- 市價單:市價單未收到券商 API 成交回報時,第 2 筆委託的校正不啟動。

- 庫存資訊:未成功接收券商 API 庫存資訊時,校正不啟動。

風險提醒

若券商 API 斷線,系統可能無法讀取真實庫存並顯示為 0。此情況下訊號出現時,校正部位無法正常執行,可能導致交易結果與實際狀況不符。

i

注意事項:

- 連續下單保護:3 秒內連續發出委託單時,校正部位不會執行。

- 市價單處理:券商 API 未及時回報成交時,校正部位不會執行。

- 庫存同步:未成功接收券商 API 回傳庫存時,校正部位不會啟動。

!

風險提醒:券商 API 斷線可能導致 CTPro 無法讀取真實庫存,系統將視為持倉 0 口,影響下單計算。訊號出現時若 API 斷線,可能導致執行結果與實際不符,請務必確認網路與 API 連線狀態。

階段 04下單方式設定

選擇市價單或限價單,並設定讓點與未成交轉市價機制。

1

市價單 / 限價單讓點

- 市價單:含範圍市價單(台指期限定)。

- 限價單讓點(以 +20 為例):多單委託價 = 市價 + 20(市價 200 → 220);空單委託價 = 市價 - 20(市價 200 → 180)。

- 當沖減半:當沖交易僅需繳納原始保證金一半即可開倉(適用台指、小台、電子、金融期貨)。

iⓘ 期貨當沖保證金減半 · 詳細說明

什麼是當沖保證金減半?

當投資人進行當日沖銷交易,只需繳納原始保證金的一半即可開倉。例如某期貨合約原本保證金需求 100,000 元,當沖操作中只需 50,000 元。

申請資格(須同時滿足)

- 在任一期貨商開立期貨受託契約滿三個月。

- 最近一年內期貨契約交易成交 10 筆以上(不含選擇權)。

- 以上兩條件需同時滿足,並附上電子對帳單即可申請。

適用商品

- 台指期(大台)、小型台指期(小台)、電子期貨、金融期貨。

- 僅適用於近月及次近月到期的合約。

交易時間限制

- 當沖交易必須在該商品收盤前 15 分鐘前平倉。

- 若未在規定時間內平倉,期貨商將強制平倉(市價單或合理限價單)。

優缺點

- 優點:降低資金門檻、提高資金利用率;不持倉過夜,減少隔夜風險。

- 缺點:槓桿放大、風險相對提高;必須在規定時間內平倉,無法留倉至隔日。

投資人使用當沖保證金減半時,應充分了解相關規則,並謹慎評估自身風險承受能力。

iⓘ 限價單讓點機制 · 詳細說明

設定讓點數值為 +20 時:

多單 Long Position

- 委託價格 = 當前價格 + 20。

- 例:當前價格 200 → 委託價格 220。

空單 Short Position

- 委託價格 = 當前價格 - 20。

- 例:當前價格 200 → 委託價格 180。

小結

通常設定讓點為正值(+20)有助提高成交機率:多單價格上移、空單價格下移,都更容易成交。

圖 6 · 委託方式:市價單 / 限價單讓點機制

2

限價單未成交轉市價

- 限價單長時間未成交時,可讓系統自動轉市價,確保成交。

- 執行條件:委託單狀態為「預掛」或「部分成交」,且未成交時間超過設定秒數。

iⓘ 未成交轉市價 · 詳細說明

執行條件(同時滿足才轉市價)

- 委託單狀態:須為「預掛」或「部分成交」。

- 未成交時間:超過設定秒數仍未完全成交。

不會執行轉市價的例外

- 補單功能:勾選「清除所有相同商品預掛單」時不會轉市價。

- 清倉功能:勾選「清除所有相同商品預掛單」時不會轉市價。

- 校正部位功能:會自動移除所有相同商品的預掛單。

海外 / 國內期貨

- 海外期貨:未成交時自動轉為市價單執行。

- 國內期貨:未成交時轉為範圍市價單,避免過大滑價損失。

!

不會執行未成交轉市價的例外:

- 補單功能:勾選「清除所有相同商品預掛單」時不會轉市價。

- 清倉功能:勾選「清除所有相同商品預掛單」時不會轉市價。

- 校正部位功能:會自動移除所有相同商品的預掛單。

階段 05換倉設定

管理合約換倉明細,確保部位順利轉倉。

1

交易市場與提前換倉

- 選擇國內或海外市場,如需變更請至商品設定調整。

- 提前換倉:可設定提前 1 天或 N 天換倉,確保部位順利轉倉。

圖 7 · 換倉設定:自動產生的商品換倉明細

2

換倉明細管理

- 國內商品:系統自動產生 12 筆未來合約換倉資訊,到期自動移除並新增最新第 12 筆,僅需設定一次、無需額外維護。

- 海外商品:換倉資訊來自券商與市場數據,每年第四季需更新一次。

- 更新商品檔:可手動更新券商商品檔與換倉明細(海外期貨建議每年第四季末更新)。

3

明細維護

- 重新建立:換倉資訊異常時可重建完整明細。

- 手動新增:資料庫內無該商品換倉資訊時手動新增。

- 編輯:可調整合約月份、換倉日期與時間。

- 刪除:若需交易次月合約,可刪除當月換倉明細,系統將變更至次月合約。

★ 完成下單商品設定!

群組、商品、口數、下單方式、換倉都設定好後,CTPro 就能依策略訊號正確送單。建議先關閉交易按鈕測試一輪再正式上線。

回到

教學中心